Por Maria Luísa Matos e Bruno Marcelos

O Capital Regulatório é o limite mínimo de Patrimônio Líquido Ajustado que a operadora deve observar, a qualquer tempo, para assegurar a solvência de seus compromissos, isto é, sua capacidade de arcar com os gastos de sua operação. Segundo cronograma da ANS, as operadoras têm até o fim de 2022 para aderir ao capital baseado em risco (CBR) para calcular seu capital regulatório

Atualmente o valor é definido pelo maior montante entre o capital base e a margem de solvência. O Capital Base é um montante fixo a ser observado a qualquer tempo, em função da modalidade, segmentação e região de comercialização. A Margem de Solvência é um montante variável a ser observado em função do volume de contraprestações e eventos indenizáveis aferidos pela operadora.

Pela nova regra definida na RN 451 de 2020, especificamente em seu art. 16, as operadoras até 2023, deverão estar adaptadas ao Capital Baseado em Riscos (CBR), vejamos:

Art.16. Os parâmetros do modelo padrão para cálculo do capital baseado no risco de crédito, mercado, legal e operacional serão regulamentados pela ANS até 31 de dezembro de 2022.

Parágrafo único. Os parâmetros referidos no caput serão regulamentados nos seguintes prazos:

(…)

III – para cálculo baseado no risco de mercado até 31 de dezembro de 2022.

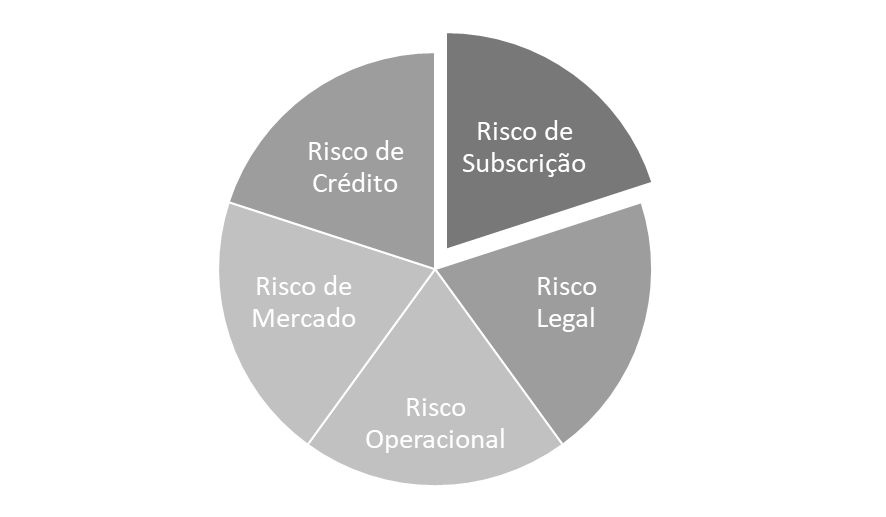

O Capital Baseado em Riscos, é a regra de capital que define montante variável a ser observado pela operadora em função de fatores pré-determinados por modelo padrão estabelecido pela ANS, compreendendo os principais riscos envolvidos nas atividades relacionadas à operação de planos privados de assistência à saúde: “Risco de Subscrição”, “Risco de Crédito”, “Risco Operacional”, “Risco Legal” e “Risco de Mercado”.

O “Risco de Subscrição” se refere à medida de incerteza relacionada a uma situação econômica adversa que contraria as expectativas da operadora no momento da elaboração de sua política de subscrição quanto às incertezas existentes na estimação das provisões técnicas e relativas à precificação, como por exemplo: preços insuficientes e provisões mal estimadas.

O “Risco de Crédito” é a medida de incerteza relacionada à probabilidade da contraparte de uma operação, ou de um emissor de dívida, não honrar, total ou parcialmente, seus compromissos financeiros, ou de ter alterada sua classificação de risco de crédito, como por exemplo, a inadimplência.

O “Risco de Mercado” é a medida de incerteza relacionada à exposição a perdas decorrentes da volatilidade dos preços de ativos, tais com cotações de ações, taxas de juros, taxas cambiais, preços de commodities e preços de imóveis.

O “Risco Legal” é medida de incerteza relacionada aos retornos de uma operadora por falta de um completo embasamento legal de suas operações; é o risco de não-cumprimento de leis, regras, regulamentações, acordos, práticas vigentes ou padrões éticos aplicáveis, considerando, inclusive, o risco de que a natureza do produto/serviço prestado possa tornar a operadora particularmente vulnerável a litígios. Nesse caso, podemos ter três frentes: regulamentação com a agência, judiciário e a parte contratual.

Já o “Risco Operacional” é a medida de incerteza que compreende os demais riscos enfrentados pela operadora relacionados aos procedimentos internos, tais como risco de perda resultante de inadequações ou falhas em processos internos, pessoas e sistemas. Como por exemplo, fraude ou falha humana, falha de sistema, documentação e indisponibilidade de pessoa especializada.

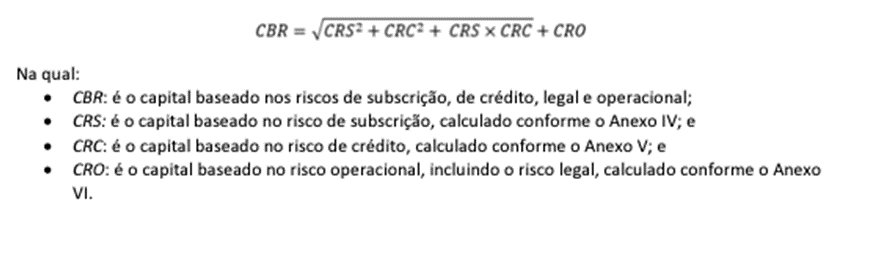

De forma complementar, temos a Resolução Normativa nº 526, dispõe sobre os critérios para definição do capital regulatório das operadoras de planos de assistência à saúde. Na sua seção III, elenca que o CBR deve ser apurado mensalmente.

O capital de risco para as operadoras referentes riscos de subscrição, de crédito, legal e operacional será constituído do acordo com a fórmula a seguir:

Desse modo, diante do sistema de saúde suplementar ser um dos que mais é atingido com questões relacionadas à solvência, com as novas regras, registra-se a importância da atenção das Operadoras ao novo regramento, devendo buscar suas assessorias econômico financeiros para simular os cálculos baseado na regra da CBR, considerando que sua vigência está próxima, e a partir da vigência, o DIOPE fará o levantamento do CBR baseado nas informações que forem remetidas a ANS, o que poderá representar a identificação de riscos regulatórios, o que impacta não apenas o IDSS em sua dimensão econômico-financeira, mas, pode gerar a notificação para instalação de regime especial de direção fiscal.